- Специальный корреспондент

Уведомления по поводу исчисленных налогов, неверного указания периода, ошибок технического характера и отсутствия реакции на прошлые уведомления рассылаются вне камеральных проверок. Однако получение такого уведомления означает, что налоговые инспекторы взяли налогоплательщика на карандаш. Приведем примеры корректных формулировок пояснений для ИФНС.

Иллюстрация: pvproductions/freepik

Иллюстрация: pvproductions/freepik

Если исполнитель настаивает на том, что желает видеть вас лично, то лучше явиться в обозначенные сроки. Несмотря на то, что НК не регламентирует вопрос о том, как скоро нужно направлять ответ, не стоит откладывать реакцию в долгий ящик. Отсутствие ее породит следующее уведомление.

Приведем возможные варианты ответов.

Достаточно отправить новое, правильное уведомление, квитанцию о его приеме и пояснение примерно следующего содержания:

Если уменьшение произошло по ошибке, то достаточно будет направить в ответ правильное корректировочное уведомление и указать при этом реквизиты предыдущего (некорректного), а также правильную сумму (не разницу).

Если же уменьшение в самом деле имеет место, то нужно пояснить его причины. Например:

Запросы пояснений от ИФНС не всегда корректны. Если представленное вами исчерпывающее пояснение по непонятным причинам не устраивает налоговых инспекторов — проконсультируйтесь с юристом.

Полезные заметки

Посетить ИФНС собственной персоной и все пояснить лично — эта общая формула наверняка включена в уведомление. Однако после звонка инспектору, телефон которого указан в документе, нередко выясняется, что достаточно ответить по ТКС.Если исполнитель настаивает на том, что желает видеть вас лично, то лучше явиться в обозначенные сроки. Несмотря на то, что НК не регламентирует вопрос о том, как скоро нужно направлять ответ, не стоит откладывать реакцию в долгий ящик. Отсутствие ее породит следующее уведомление.

«По какой причине не уведомляете? Прием!»

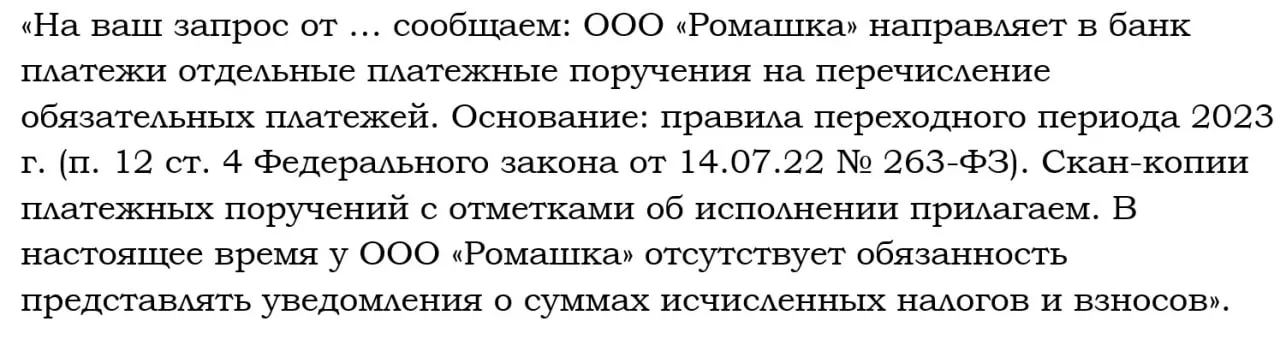

До конца 2023 года налогоплательщики вправе не отправлять уведомления, просто перечисляя платежи на отдельные КБК. Такой порядок в переходный период установлен нормативно (п. 12 ст. 4 закона от 14.07.2022 № 263-ФЗ). Строго говоря, и по новому порядку уведомления направляются только в следующих случаях (ст. 58 НК):- отсутствие отчетности по налогу (сбору);

- перечисление платежа на единый налоговый счет (ЕНС) до дня подачи отчетности.

Приведем возможные варианты ответов.

Пример 1. По какому поводу ошибка?

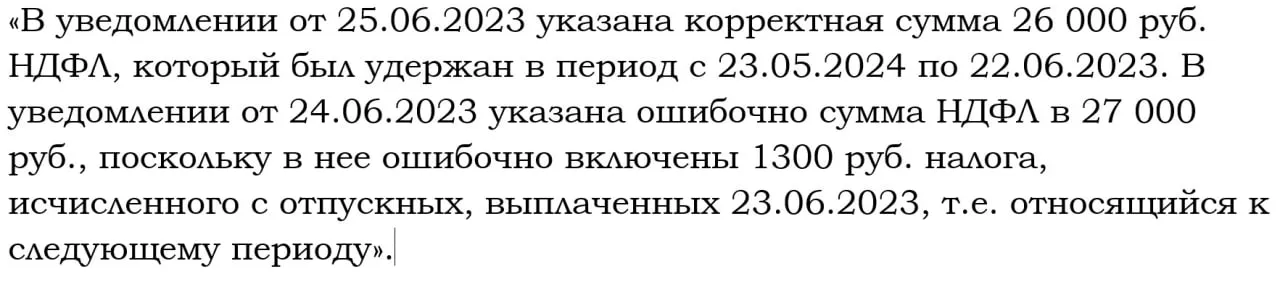

Поскольку система ФНС «обучена» не принимать уведомления, в котором выявлены ошибки, например, в КБК или в отчетном периоде, по таким уведомлениям приходит отказ. Одновременно налоговый инспектор может запросить пояснения.Достаточно отправить новое, правильное уведомление, квитанцию о его приеме и пояснение примерно следующего содержания:

Пример 2. Почему занижаете?

Сравнивая уведомления различных периодов и видов (первичные, корректировочные), налоговые инспекторы стараются выявить занижение. Если в уведомлении уменьшилась сумма к уплате, то само уведомление будет принято. Однако за этим последует просьба объясниться.Если уменьшение произошло по ошибке, то достаточно будет направить в ответ правильное корректировочное уведомление и указать при этом реквизиты предыдущего (некорректного), а также правильную сумму (не разницу).

Если же уменьшение в самом деле имеет место, то нужно пояснить его причины. Например:

Пример 3. Почему завышаете?

Если в уведомлении сумма страховых взносов выше указанной за предшествующий квартал, то после того, как оно будет принято, ФНС может потребовать пояснений. Если увеличение страховых взносов связано с тем, что понадобились дополнительные рабочие руки, то так и указываем:

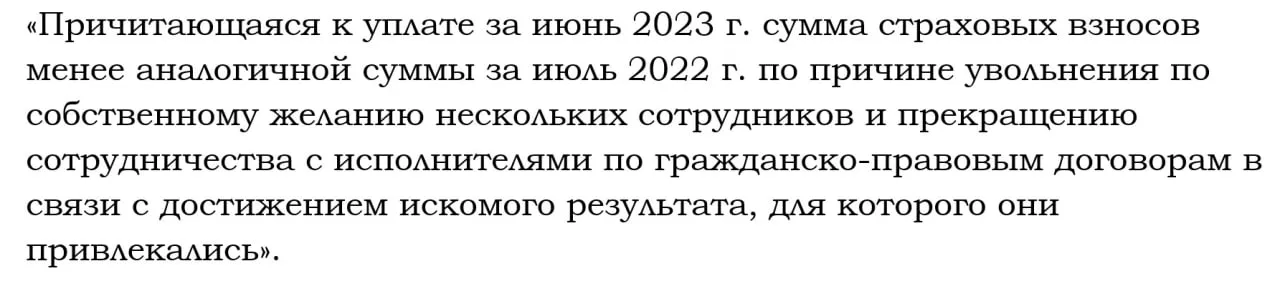

Пример 4. Откуда резкое уменьшение?

50%-ное снижение налогов или взносов по сравнению с аналогичным периодом может быть вызвано объективными причинами — увольнение сотрудников и исполнителей по ГПД. Это не криминал, но ИФНС, скорее всего, не преминет поинтересоваться причинами. Развеять подозрения в том, что вы уклоняетесь от внесения обязательных платежей, поможет развернутое пояснение.

Запросы пояснений от ИФНС не всегда корректны. Если представленное вами исчерпывающее пояснение по непонятным причинам не устраивает налоговых инспекторов — проконсультируйтесь с юристом.

Для просмотра ссылки необходимо нажать

Вход или Регистрация