- Специальный корреспондент

Манипуляции со стоимостью ценных бумаг не часто используют для незаконной налоговой экономии. Причина – законодательные ограничения. А где ограничения не установлены, арбитры опираются на здравый смысл и экономическую логику.

[H2]Как работала схема[/H2]

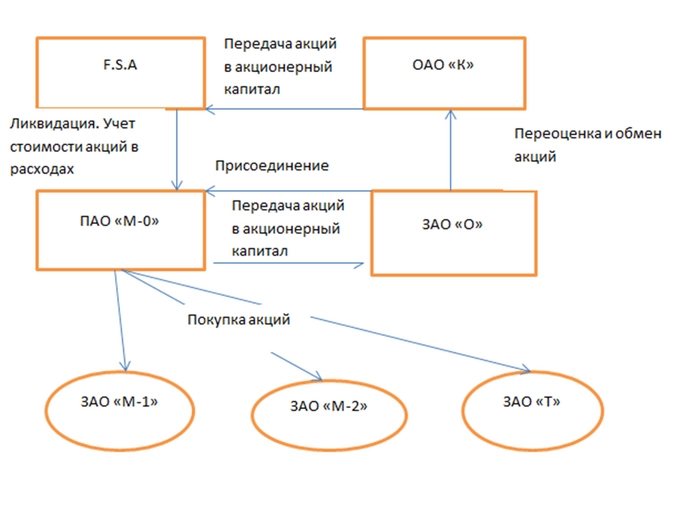

Компания «М-0» купила акций обществ «М-1», «М-2» и «Т». Стоимость — 14 млн руб.

Акции были переданы на увеличение акционерного капитала в общество «О». Оно их переоценило в сторону увеличения. А затем обменяло на акции компании «К».

Компания «К» вложила акции в иностранную фирму F.S.A.

Организация «М-0» присоединила общество «О». Таким образом, получила пакет акций F.S.A.

Затем F.S.A было ликвидировано. Расходы от вложений в данную компанию общество «М-0» учло у себя в налоговых расходах. Но теперь стоимость этих вложений оно оценило в 9 млд руб.

[H2]Как раскрыли схему[/H2]

Налоговиков насторожила существенная сумма расходов. Они начали проверку достоверности этой суммы. И тут же обнаружили странности.

Общество «М-0» не представило документы, которые показали бы, за сколько оно купило акции у компаний «М-1», «М-2» и «Т». А это нужно, чтобы понять, какие затраты понесло общество, чтобы приобрести акции организации «О».

Налоговики изучили бухгалтерскую отчетность подозреваемого. И обнаружили, что балансовая стоимость акций этих трех компаний равна 14 млн руб. А это в 382 раза ниже их оценочной стоимости, по которой они переданы в качестве вклада в организацию «О». Но даже на эту стоимость документов нет.

Инспекторы посчитали, что у компании нет никаких оснований признавать расходы в сумме 9 млд руб. Они решили, что эта сумма взята «с потолка».

[H2]Что решили арбитры[/H2]

Компания обратилась в суд, однако арбитры заняли сторону налоговиков (постановление АС Московского округа от 02.03.2022 № А40-260925/2019). Они пришли к выводу, что вся цепочка операций проведена под контролем компании «М-0» и построена на безденежных взаиморасчетах.

Стоимость акций иностранной фирмы F.S.A. сформирована только вложениями самой организации «М-О». При этом в ее пояснительной записке указано, что инвестиции в УК иных организаций отражены по сумме затрат на их приобретение.

В оплату УК организации «О» компания передала акции организаций «М-1», «М-2» и «Т» по оценочной стоимости 5,4 млд руб. Хотя их балансовая стоимость — 14 млн руб. При расчете налога на прибыль эта разница не учитывалась.

При ликвидации организации компания вправе учесть расходы на покупку ее акций. Но если компания не может подтвердить размер расходов первичкой, то затраты учесть нельзя (п. 2 ст. 277 НК).

[H2]Комментарий[/H2]

Компания пыталась использовать в схеме небольшой пробел, который существовал в пункте 1 статьи 277 НК в 2004 году. Он содержал только правила определения стоимости вносимого в УК имущества у передающей стороны, то есть у «М-0». И не регулировал порядок оценки такого имущества у получателя, то есть у «О».

Однако судьи решили, что эта деталь вообще не имеет отношения к делу. Во-первых, нет первички по оплате стоимости акций организаций «М-1», «М-2» и «Т» (п. 2 ст. 277 НК). Во-вторых, в расходы нельзя включать стоимость дооценки этих акций (п. 46 ст. 270 НК).

Фактически, компания просит подтвердить, что расходы на покупку акций для налоговых целей нужно увеличить в 382 раза. А это — злоупотребление правами.

Схема 1. Искусственное увеличение стоимости акций для учета в затратах

[H2]Как работала схема[/H2]

Компания «М-0» купила акций обществ «М-1», «М-2» и «Т». Стоимость — 14 млн руб.

Акции были переданы на увеличение акционерного капитала в общество «О». Оно их переоценило в сторону увеличения. А затем обменяло на акции компании «К».

Компания «К» вложила акции в иностранную фирму F.S.A.

Организация «М-0» присоединила общество «О». Таким образом, получила пакет акций F.S.A.

Затем F.S.A было ликвидировано. Расходы от вложений в данную компанию общество «М-0» учло у себя в налоговых расходах. Но теперь стоимость этих вложений оно оценило в 9 млд руб.

[H2]Как раскрыли схему[/H2]

Налоговиков насторожила существенная сумма расходов. Они начали проверку достоверности этой суммы. И тут же обнаружили странности.

Общество «М-0» не представило документы, которые показали бы, за сколько оно купило акции у компаний «М-1», «М-2» и «Т». А это нужно, чтобы понять, какие затраты понесло общество, чтобы приобрести акции организации «О».

Налоговики изучили бухгалтерскую отчетность подозреваемого. И обнаружили, что балансовая стоимость акций этих трех компаний равна 14 млн руб. А это в 382 раза ниже их оценочной стоимости, по которой они переданы в качестве вклада в организацию «О». Но даже на эту стоимость документов нет.

Инспекторы посчитали, что у компании нет никаких оснований признавать расходы в сумме 9 млд руб. Они решили, что эта сумма взята «с потолка».

[H2]Что решили арбитры[/H2]

Компания обратилась в суд, однако арбитры заняли сторону налоговиков (постановление АС Московского округа от 02.03.2022 № А40-260925/2019). Они пришли к выводу, что вся цепочка операций проведена под контролем компании «М-0» и построена на безденежных взаиморасчетах.

Стоимость акций иностранной фирмы F.S.A. сформирована только вложениями самой организации «М-О». При этом в ее пояснительной записке указано, что инвестиции в УК иных организаций отражены по сумме затрат на их приобретение.

В оплату УК организации «О» компания передала акции организаций «М-1», «М-2» и «Т» по оценочной стоимости 5,4 млд руб. Хотя их балансовая стоимость — 14 млн руб. При расчете налога на прибыль эта разница не учитывалась.

При ликвидации организации компания вправе учесть расходы на покупку ее акций. Но если компания не может подтвердить размер расходов первичкой, то затраты учесть нельзя (п. 2 ст. 277 НК).

[H2]Комментарий[/H2]

Компания пыталась использовать в схеме небольшой пробел, который существовал в пункте 1 статьи 277 НК в 2004 году. Он содержал только правила определения стоимости вносимого в УК имущества у передающей стороны, то есть у «М-0». И не регулировал порядок оценки такого имущества у получателя, то есть у «О».

Однако судьи решили, что эта деталь вообще не имеет отношения к делу. Во-первых, нет первички по оплате стоимости акций организаций «М-1», «М-2» и «Т» (п. 2 ст. 277 НК). Во-вторых, в расходы нельзя включать стоимость дооценки этих акций (п. 46 ст. 270 НК).

Фактически, компания просит подтвердить, что расходы на покупку акций для налоговых целей нужно увеличить в 382 раза. А это — злоупотребление правами.

Схема 1. Искусственное увеличение стоимости акций для учета в затратах

Для просмотра ссылки необходимо нажать

Вход или Регистрация