- Специальный корреспондент

Чем выше инфляция, тем чаще слышны из утюгов упоминания кривой бескупонной доходности. Чем инфляция меньше, тем меньше таких разговоров, конечно, потому что а такие времена у серьезных дядек с деньгами появляется время заниматься настоящими делами.

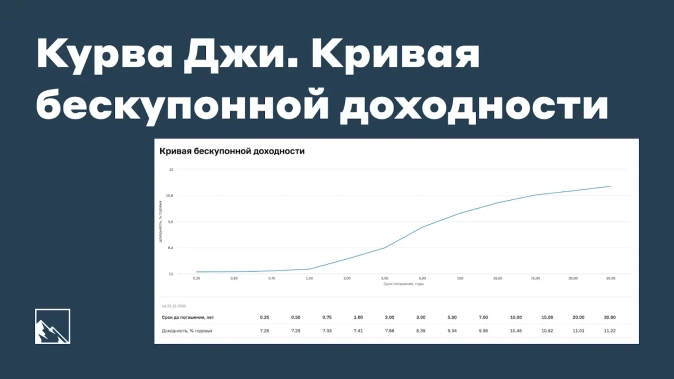

КБД, G-Curve или, если позволите, Курва Джи намекает, в каком состоянии сейчас находится экономика, какие настроения на рынке облигаций и является индикатором стоимости безрисковых заимствований на российском долговом рынке.

Одной из базовых кривых доходности является кривая по государственным ценным бумагам G-curve (не путать с другой курвой, но если очень хочется, то можно) различной срочности, у нас считается по ОФЗ. Ее принято считать кривой безрисковой доходности, хотя это довольно условно. Если смотреть исторические данные, то кривая меняется, реагируя на состоявшиеся риски постфактум. Но все знакомые с инвестициями знают, что у любого индикатора есть неопределенная доля вероятности.

Это ожидания рынка, исходя из его страхов перед инфляцией, девальвацией, Эльвирой Сахипзадовной и ключевой ставкой ЦБ (если речь про наши бонды). Почему любят ее считать без купонов, не до конца понимаю, видимо, для определенной стандартизации. Надеюсь, человек с инвестиционным образованием в комментариях пояснит этот момент. Но суть понятна.

Взглянуть на кривую можно на сайте ЦБ:

Или на сайте MOEX:

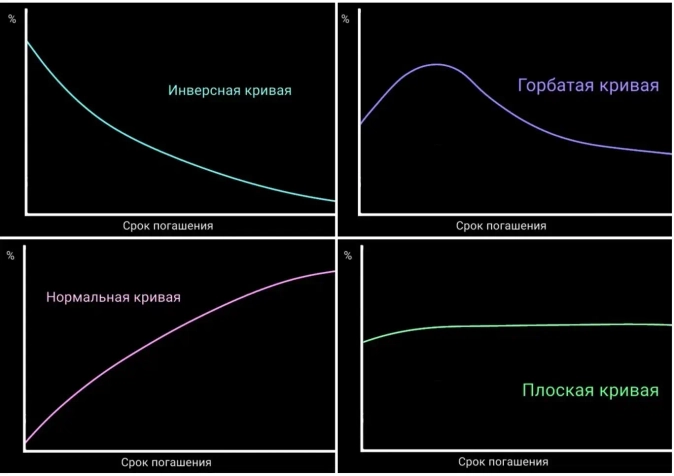

КБД бывает нормальной, обратной, горбатой и плоской. По картинкам понятно, что в зависимости от кривой наибольшую доходность дают краткосрочные, среднесрочные или долгосрочные облигации. Ну или все одинаково дают, хотя случай с плоской курвой – переходный и длится недолго. Горбатая в целом тоже бывает периодически. Чаще всего – нормальная. В ожидании рецессии и снижения ставок – инверсная (обратная), когда спрос на длинные выпуски выше, чтобы на подольше фиксануть вкусную доходность.

Большие риски – ценник падает, лови премию за то, что не боишься (хотя я тут употребил бы другое слово).

В идеальном мире (мы сейчас не в нем) нормальное явление – это нормальная КБД. Ключевая ставка низкая, все здорово, все довольны, но счастье не может длиться вечно, поэтому инвесторы покупают краткосрочные бонды, чтобы во время грядущего кризиса (а он точно наступит) переложиться в более длинные. То есть, спрос на короткие выпуски высокий, цена выше, доходность ниже.

Когда начинается кризис, инфляция шкалит, а ЦБ поднимает ключевую ставку, КБД становится обратной. Это хорошее время для того, чтобы зафиксировать высокую доходность на длинной дистанции. Спрос на многолетние ОФЗ растет, цена растет, доходность падает. Относительно коротких. Стоит понимать, что высокие и низкие – это здесь и сейчас, а не относительно того, что было бы или того, что было вчера. Рынок реагирует мгновенно, а переть против рынка, как мы знаем, не айс. В общем, когда ставка ЦБ пиковая, эта история краткосрочная, и зафиксировать 14% на длинной дистанции круче, чем 18% на короткой.

Но стоит быть осторожными в выводах. Нормальная КБД при высокой ставке ЦБ и обещаниях снижать ее от Набиуллиной не означает автоматически, что в следующем году ключевая ставка поднимется до 9–10% или выше. Значения КБД следует иметь в виду, чтобы видеть тренды на рынке облигаций: краткосрочные облигации пользуются большим спросом, чем долгосрочные. И не из-за того, что инфляция в ближайшие 30 лет будет 10%+, а потому что даже на 3 года вперед сложно что-то планировать, куда там 20–30.

Но мы-то с вами знаем,

Ванга

Ванга

И вполне возможно, что ключевая ставка ЦБ снова пробьет 18% не через 8 лет, а раньше. Или не пробьет. Лично я лично для себя вижу короткие облигации (правда, больше корпоративные) основным инструментом на ближайшие пару-тройку лет.

Что там будет дальше – будет видно позже. Кажется, что и рынок живет примерно с теми же мыслями. Конечно, кроме физиков, доля которых на торгах акциями 80%+.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

КБД, G-Curve или, если позволите, Курва Джи намекает, в каком состоянии сейчас находится экономика, какие настроения на рынке облигаций и является индикатором стоимости безрисковых заимствований на российском долговом рынке.

Kurwa? Что за курва?

Кривая бескупонной доходности (zero-coupon yield curve) – кривая зависимости доходности однородных финансовых инструментов от их сроков, при условии, что промежуточные платежи отсутствуют.Одной из базовых кривых доходности является кривая по государственным ценным бумагам G-curve (не путать с другой курвой, но если очень хочется, то можно) различной срочности, у нас считается по ОФЗ. Ее принято считать кривой безрисковой доходности, хотя это довольно условно. Если смотреть исторические данные, то кривая меняется, реагируя на состоявшиеся риски постфактум. Но все знакомые с инвестициями знают, что у любого индикатора есть неопределенная доля вероятности.

Это ожидания рынка, исходя из его страхов перед инфляцией, девальвацией, Эльвирой Сахипзадовной и ключевой ставкой ЦБ (если речь про наши бонды). Почему любят ее считать без купонов, не до конца понимаю, видимо, для определенной стандартизации. Надеюсь, человек с инвестиционным образованием в комментариях пояснит этот момент. Но суть понятна.

Взглянуть на кривую можно на сайте ЦБ:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Или на сайте MOEX:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

КБД бывает нормальной, обратной, горбатой и плоской. По картинкам понятно, что в зависимости от кривой наибольшую доходность дают краткосрочные, среднесрочные или долгосрочные облигации. Ну или все одинаково дают, хотя случай с плоской курвой – переходный и длится недолго. Горбатая в целом тоже бывает периодически. Чаще всего – нормальная. В ожидании рецессии и снижения ставок – инверсная (обратная), когда спрос на длинные выпуски выше, чтобы на подольше фиксануть вкусную доходность.

А теперь про риски

Почему возникает разница? Инструменты аналогичные, только сроки разные. Дело в том, что на рынке сидят не только пальцем деланные, но и серьезные ребята, которые разбираются в экономике. И в зависимости от обстоятельств они оценивают риски, и ценники движутся в сторону, противоположную величине рисков.Большие риски – ценник падает, лови премию за то, что не боишься (хотя я тут употребил бы другое слово).

В идеальном мире (мы сейчас не в нем) нормальное явление – это нормальная КБД. Ключевая ставка низкая, все здорово, все довольны, но счастье не может длиться вечно, поэтому инвесторы покупают краткосрочные бонды, чтобы во время грядущего кризиса (а он точно наступит) переложиться в более длинные. То есть, спрос на короткие выпуски высокий, цена выше, доходность ниже.

Когда начинается кризис, инфляция шкалит, а ЦБ поднимает ключевую ставку, КБД становится обратной. Это хорошее время для того, чтобы зафиксировать высокую доходность на длинной дистанции. Спрос на многолетние ОФЗ растет, цена растет, доходность падает. Относительно коротких. Стоит понимать, что высокие и низкие – это здесь и сейчас, а не относительно того, что было бы или того, что было вчера. Рынок реагирует мгновенно, а переть против рынка, как мы знаем, не айс. В общем, когда ставка ЦБ пиковая, эта история краткосрочная, и зафиксировать 14% на длинной дистанции круче, чем 18% на короткой.

А сейчас что?

Как я уже сказал, сейчас мы не в идеальный мире. И ставка ЦБ высокая, и уровень неопределенности и рисков высокий.Но стоит быть осторожными в выводах. Нормальная КБД при высокой ставке ЦБ и обещаниях снижать ее от Набиуллиной не означает автоматически, что в следующем году ключевая ставка поднимется до 9–10% или выше. Значения КБД следует иметь в виду, чтобы видеть тренды на рынке облигаций: краткосрочные облигации пользуются большим спросом, чем долгосрочные. И не из-за того, что инфляция в ближайшие 30 лет будет 10%+, а потому что даже на 3 года вперед сложно что-то планировать, куда там 20–30.

Но мы-то с вами знаем,

Для просмотра ссылки необходимо нажать

Вход или Регистрация

:

И вполне возможно, что ключевая ставка ЦБ снова пробьет 18% не через 8 лет, а раньше. Или не пробьет. Лично я лично для себя вижу короткие облигации (правда, больше корпоративные) основным инструментом на ближайшие пару-тройку лет.

Что там будет дальше – будет видно позже. Кажется, что и рынок живет примерно с теми же мыслями. Конечно, кроме физиков, доля которых на торгах акциями 80%+.

Для просмотра ссылки необходимо нажать

Вход или Регистрация