- Специальный корреспондент

Кроме как добыть нефть, её нужно ещё транспортировать, и в транспортировку лучше всех умеет Транснефть. Кроме нефти компания также стабильно транспортирует дивиденды. Посмотрим, как хорошо это у неё получается.

Транснефть — крупнейшая в мире нефтепроводная компания, владеет 68 тысячами километров магистральных трубопроводов, более 500 перекачивающими станциями, более 24 млн кубометров резервуарных ёмкостей. Компания транспортирует 83% добываемой в России нефти и 30% произведённых в России нефтепродуктов. На бирже торгуются привилегированные акции.

В последние годы дивдоходность заметно выросла, что не может не радовать инвесторов. Вот только налоги для Транснефти подняли, что грустно.

Дивдоходность за последние 10 лет (2015–2024): 0,6%, 0,5%, 4,6%, 4,5%, 6,5%, 8%, 5,2%, 8,5%, 11,9%, 12,3%

Средняя доходность за 10 лет: 6,26%

Для сравнения: у СНГ-ап 11,42%, у Газпром нефти 8,1%, у Северстали 9,47%, у Лукойла 8,22%, у Роснефти 5,02%, у Интер РАО 5,32%, у Татнефти-п 9,81%, у МТС 10,92.

Инвесторы не унывают из-за повышения налогов, но привлекательность префов Транснефти всё же уменьшилась. Но стабильность выплат однозначно радует, как и постоянный рост дивдоходности.

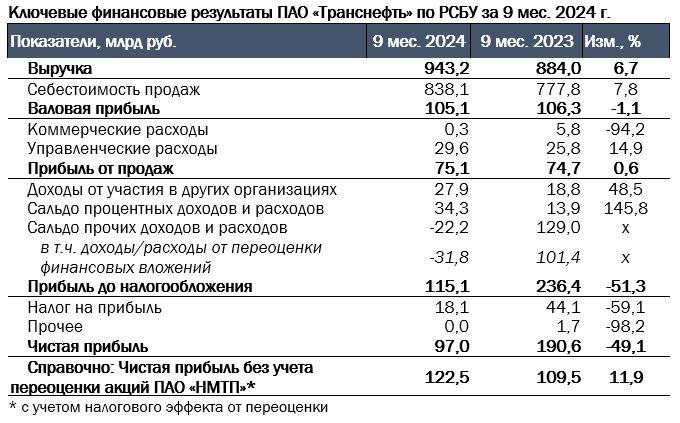

Чистая прибыль составила 97 млрд (190,6 млрд за 9М2023). Сокращение вызвано изменением на сумму 133,2 млрд переоценки находящихся на балансе акций НМТП, сложившейся из отрицательной переоценки за 9М2024 в размере 31,8 млрд и положительной переоценки в сумме 101,4 млрд за 9М2023.

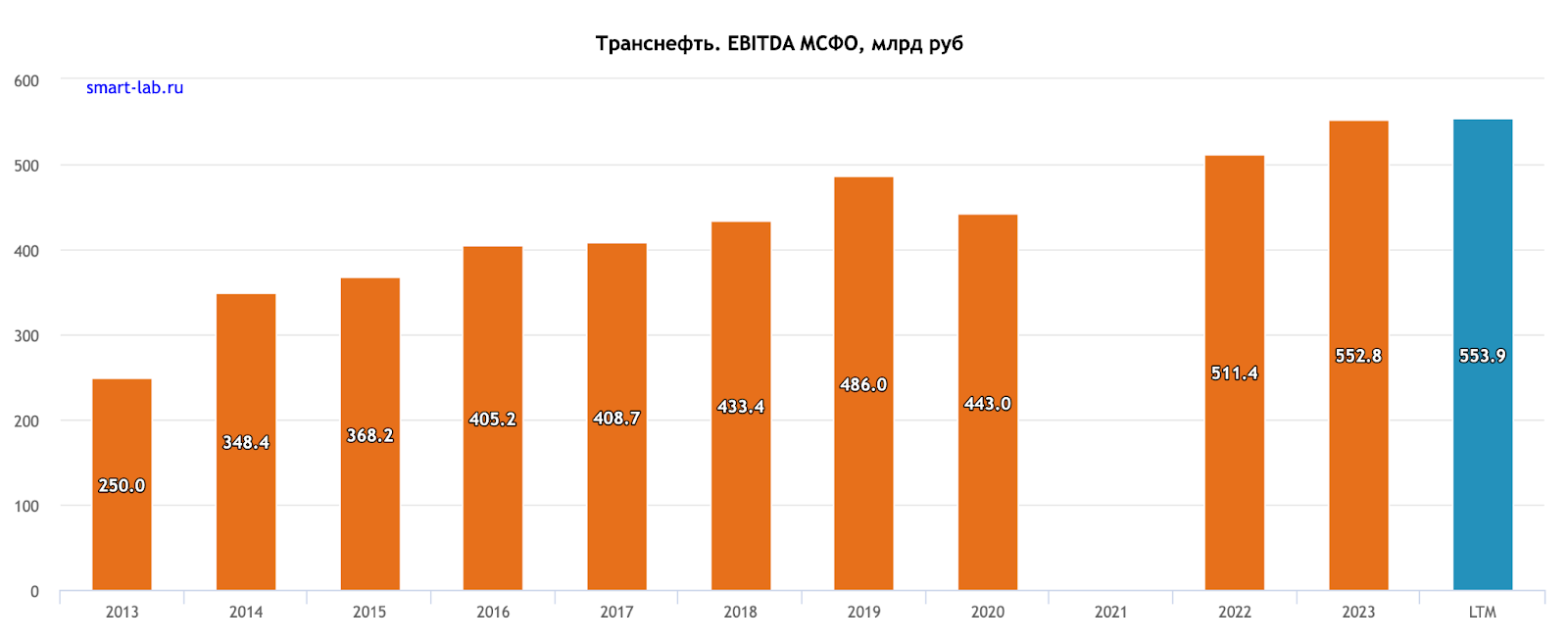

Без учёта указанного фактора и налогового эффекта от переоценки чистая прибыль по итогам 9М2024 составила 122,5 млрд, увеличившись на 13 млрд (+11,9% г/г). Много нефти удалось транспортировать, а ведь Транснефть ещё и повысила тарифы с 1 января 2025 года на 5,8%. Хотела на 8,7%, но ФАС не позволила.

С 2025 по 2030 год вводится увеличение налога на прибыль Транснефти с 20 до 40%. Это грустное событие обвалило котировки на треть, правда они частично восстановились, так что дивдоходность будет на приемлемом уровне.

Транснефть — крупнейшая в мире нефтепроводная компания, владеет 68 тысячами километров магистральных трубопроводов, более 500 перекачивающими станциями, более 24 млн кубометров резервуарных ёмкостей. Компания транспортирует 83% добываемой в России нефти и 30% произведённых в России нефтепродуктов. На бирже торгуются привилегированные акции.

Дивидендная политика

Дивполитика Транснефти предполагает отправку на дивы не менее 50% от нормализованной чистой прибыли по МСФО (без учёта доли в прибыли зависимых и совместно контролируемых компаний, доходов, полученных от переоценки финансовых вложений, положительного сальдо курсовых разниц и прочих нерегулярных неденежных составляющих).История дивидендов

С 2008 года компания не пропустила ни одного года, выплачивая дивиденды, а дивидендная история прослеживается с 2002 года. После дробления акции стали более доступными для частных инвесторов, и теперь богатеть на дивах Транснефти могут все подряд.В последние годы дивдоходность заметно выросла, что не может не радовать инвесторов. Вот только налоги для Транснефти подняли, что грустно.

Дивдоходность за последние 10 лет (2015–2024): 0,6%, 0,5%, 4,6%, 4,5%, 6,5%, 8%, 5,2%, 8,5%, 11,9%, 12,3%

Средняя доходность за 10 лет: 6,26%

Для сравнения: у СНГ-ап 11,42%, у Газпром нефти 8,1%, у Северстали 9,47%, у Лукойла 8,22%, у Роснефти 5,02%, у Интер РАО 5,32%, у Татнефти-п 9,81%, у МТС 10,92.

Инвесторы не унывают из-за повышения налогов, но привлекательность префов Транснефти всё же уменьшилась. Но стабильность выплат однозначно радует, как и постоянный рост дивдоходности.

Ближайшие дивиденды

Чаще всего Транснефть назначает дату дивидендной отсечки на июль, а дивиденды приходят на счета уже в августе.Последний отчёт

Выручка за 9М2024 по РСБУ составила 943,2 млрд рублей (-6,7% г/г). Выручка от услуг по транспортировке нефти выросла на 28,7 млрд (+4,7% г/г). Выручка от реализации товарной нефти на экспорт выросла на 25,4 млрд (+13,0% г/г). Прибыль от продаж увеличилась на 0,4 млрд г/г, составив 75,1 млрд.

Чистая прибыль составила 97 млрд (190,6 млрд за 9М2023). Сокращение вызвано изменением на сумму 133,2 млрд переоценки находящихся на балансе акций НМТП, сложившейся из отрицательной переоценки за 9М2024 в размере 31,8 млрд и положительной переоценки в сумме 101,4 млрд за 9М2023.

Без учёта указанного фактора и налогового эффекта от переоценки чистая прибыль по итогам 9М2024 составила 122,5 млрд, увеличившись на 13 млрд (+11,9% г/г). Много нефти удалось транспортировать, а ведь Транснефть ещё и повысила тарифы с 1 января 2025 года на 5,8%. Хотела на 8,7%, но ФАС не позволила.

С 2025 по 2030 год вводится увеличение налога на прибыль Транснефти с 20 до 40%. Это грустное событие обвалило котировки на треть, правда они частично восстановились, так что дивдоходность будет на приемлемом уровне.

Такое мы берём?

У меня в портфеле Транснефти нет, но когда-то может появиться. Я больше рассчитываю на нефтедобытчиков, особенно на Лукойл, Роснефть и Татнефть с ГПН. А так-то Транснефть — отличная компания, регулярно выплачивающая дивиденды, правда в ближайшие 5 лет деньги из неё активнее будут выкачиваться налогами.

Для просмотра ссылки необходимо нажать

Вход или Регистрация