- Специальный корреспондент

Начиная с 26 марта у заемщиков-представителей крупного бизнеса появился шанс сделать более комфортными выплаты по рублевым кредитам, выданных на условиях «плавающих» ставок.

А именно — потребовать от кредитора (банка) установления трехмесячного переходного периода с изменением текущей (договорной) ставки на более щадящую («льготную»).

Самой известной «плавающей» ставкой является ключевая, устанавливаемая ЦБ РФ (с 28 февраля 2022 г. — 20%, с 11 апреля — 17%). Она часто включается в договоры, что позволяет корректировать их условия — как правило, не в лучшую для заемщика сторону. Впрочем, встречаются и иные переменные величины, новый порядок их тоже касается.

[H2] Кто может воспользоваться новыми возможностями[/H2]

По

Можно скорректировать соглашение о займе или кредите, договор о котором заключен до 27 февраля 2022 г.. Для юридических лиц необходимым является подача соответствующего требования — в любой день действия договора.

[H2] Как рассчитываются проценты[/H2]

В переходный период проценты начисляются по следующей спецформуле:

где:

Он может последовать, если (см. (ст. 7.1 Закона No 106-ФЗ):

Когда переходный период закончится, проценты будут начисляться по-старому. Заемщик обязан покрыть разницу между первоначальными и льготными процентами: равными платежами по окончании срока кредитного обязательства, но не ранее 1 января 2023 г. по графику, согласованному с кредитором.

В законе

Ограничение по максимальному размеру процентов перестает действовать одновременно с прекращением самого ипотечного обязательства, а разницу между «договорными» и «льготными» процентами физические лица вносить не должны.

А именно — потребовать от кредитора (банка) установления трехмесячного переходного периода с изменением текущей (договорной) ставки на более щадящую («льготную»).

Самой известной «плавающей» ставкой является ключевая, устанавливаемая ЦБ РФ (с 28 февраля 2022 г. — 20%, с 11 апреля — 17%). Она часто включается в договоры, что позволяет корректировать их условия — как правило, не в лучшую для заемщика сторону. Впрочем, встречаются и иные переменные величины, новый порядок их тоже касается.

[H2] Кто может воспользоваться новыми возможностями[/H2]

По

Для просмотра ссылки необходимо нажать

Вход или Регистрация

(который внес рассматриваемые поправки в «антикризисный»

Для просмотра ссылки необходимо нажать

Вход или Регистрация

), рассчитывать на данную меру поддержки вправе тот, кто не является субъектом МСБ, кредитной или некредитной финорганизацией (в т.ч.банком), а равно не оказывает профессиональных услуг на финансовых рынках.Можно скорректировать соглашение о займе или кредите, договор о котором заключен до 27 февраля 2022 г.. Для юридических лиц необходимым является подача соответствующего требования — в любой день действия договора.

Кабмин может устанавливать и дополнительные требования, но пока правительство не воспользовалось этим полномочием.Дедлайн — 1 июня 2022 г. Кредит должен быть рублевым. Новый порядок не применяется к договорам займа, заключенным посредством размещения облигаций.

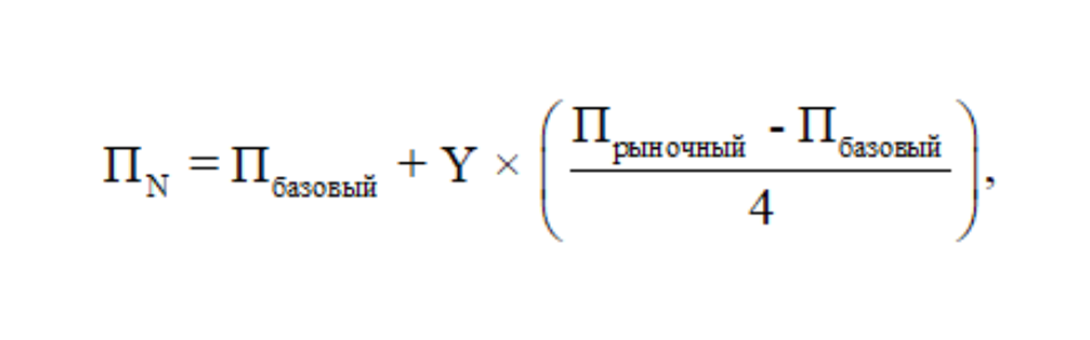

[H2] Как рассчитываются проценты[/H2]

В переходный период проценты начисляются по следующей спецформуле:

где:

- ПN — это размер процентов в переходный период (в процентах годовых);

- П базовый — это размер процентов по условиям договора по состоянию на 27 февраля 2022 г. (тоже в процентах годовых);

- Y — порядковый номер месяца в переходном периоде (для первого его месяца — 1);

- П рыночный — это проценты на дату, предшествующую дню начала переходного периода.

[H2] Возможен ли отказ?[/H2]По общему правилу, переходный период заканчивается по истечении трех месяцев. Однако и сам заемщик вправе прекратить его применение — в любой момент, просто уведомив кредитора). Если договорные проценты станут ниже льготных (т.е. установленных на переходный период), то это тоже основание для прекращение переходного периода. Это станет возможным, в частности, если Банк России существенно опустит ключевую ставку.

Он может последовать, если (см. (ст. 7.1 Закона No 106-ФЗ):

- лицо, потребовавшее этого, не отвечает установленным требованиям (например, является субъектом МСБ);

- сделка не соответствует установленным параметрам (кредит не рублевый, договор подписан позднее 27 февраля 2022 г.);

- имеет место явная манипуляция: условия сделки исправлены с 1 марта 2022 г. так, чтобы «подогнать» их под «льготные» требования.

Когда переходный период закончится, проценты будут начисляться по-старому. Заемщик обязан покрыть разницу между первоначальными и льготными процентами: равными платежами по окончании срока кредитного обязательства, но не ранее 1 января 2023 г. по графику, согласованному с кредитором.

[H2] Тонкости для физических лиц[/H2]Правительство вправе определить заемщиков, которые будут освобождаться от уплаты этой разницы освобождаются (критерии пока не определены). Кабмин берет на себя возмещение 70% от дохода, недополученного кредиторами, и обязанность заемщика по выплате процентной разницы будет считаться исполненной.

В законе

Для просмотра ссылки необходимо нажать

Вход или Регистрация

не забыты и частные лица, в т.ч. ИП, которые до 27 февраля 2022 г. взяли ипотеку для личных целей.Поскольку в законе ничего не сказано о том, что частный заемщик обязан делать для «включения» льготных условий, есть основания утверждать, что они устанавливаются автоматом.Согласно ст. 7.2 закона № 106-ФЗ, размер процентов на сумму долга с 28 февраля 2022 г. и до даты окончания срока кредитного договора не может превышать величину процентов, которая действовала по состоянию на 27 февраля 2022 г.

Ограничение по максимальному размеру процентов перестает действовать одновременно с прекращением самого ипотечного обязательства, а разницу между «договорными» и «льготными» процентами физические лица вносить не должны.

Для просмотра ссылки необходимо нажать

Вход или Регистрация