- Специальный корреспондент

Юань — это хорошо, но доллар лучше. Так и с облигациями, даже с теми, которые лишь привязаны к курсу грязной зелёной бумажки. Но не простой, а номиналом 100 американских долларов. В отличие от замещающих, в 10 раз доступнее. Михельсон продолжает тренд на стодолларовые облигации. Смотрим новый выпуск Новатэка.

Объём выпуска — 200 млн долларов США. 3 года. Ориентир купона: 9–10% (YTM до 12,82%). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AAA от АКРА и Эксперт РА (октябрь 2024).

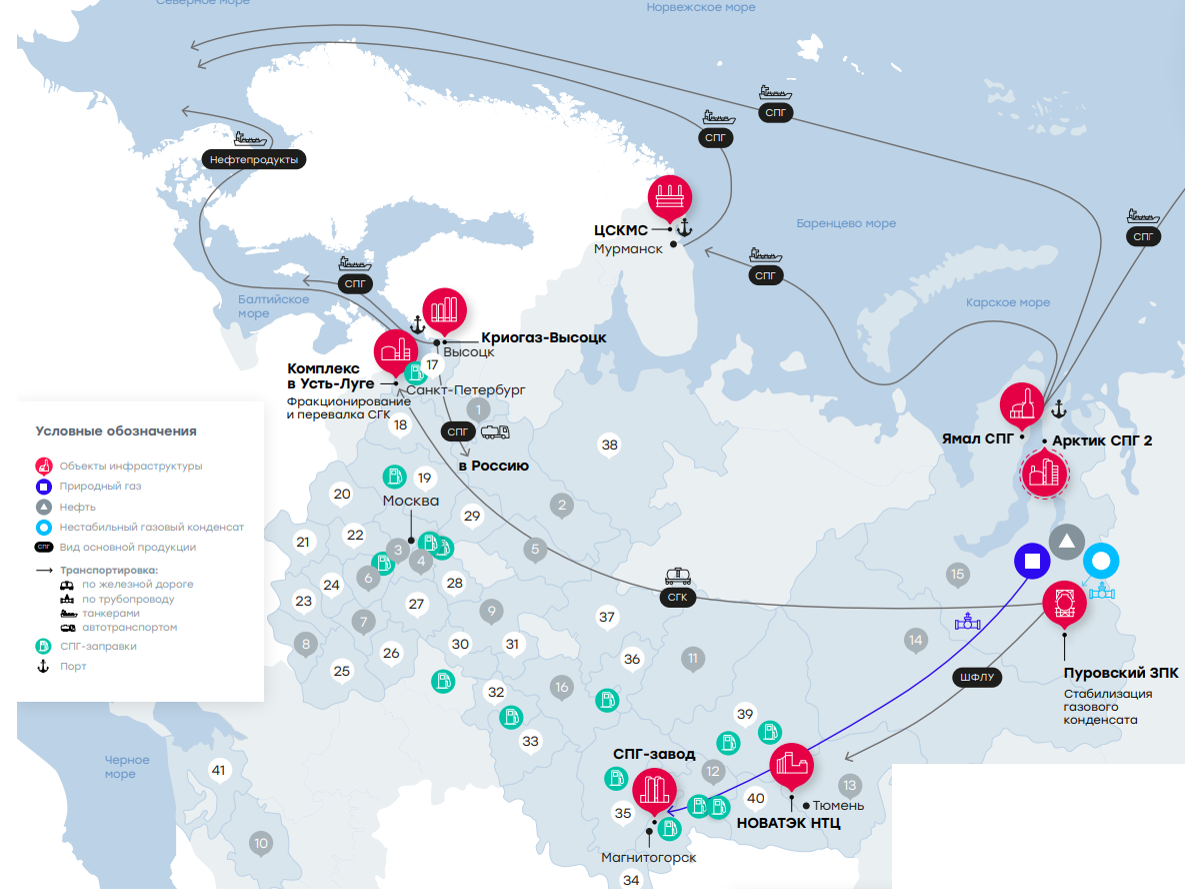

Новатэк — компания, занимающаяся разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Одна из крупнейших частных компаний страны и крупнейшая независимая компания РФ по газу. Находится на третьем месте по доказанным запасам газа в мире. Основатель, председатель правления и крупнейший акционер — Леонид Михельсон.

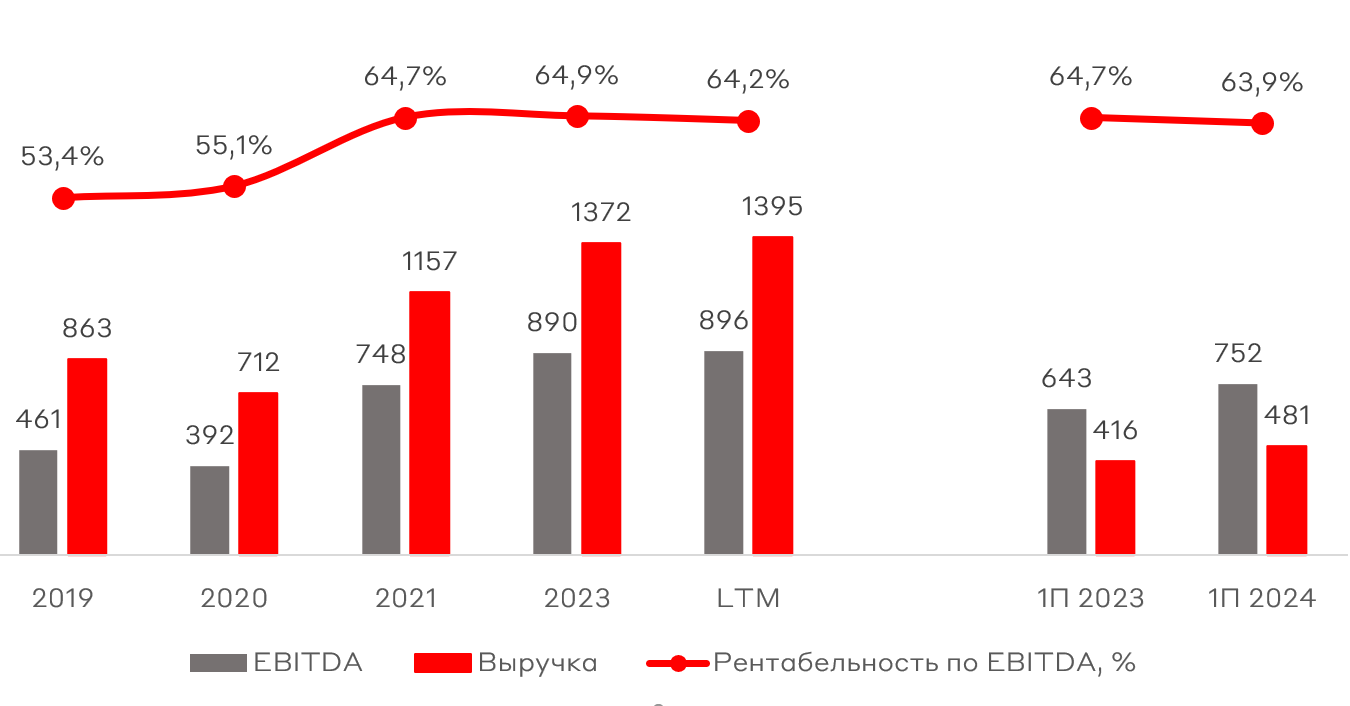

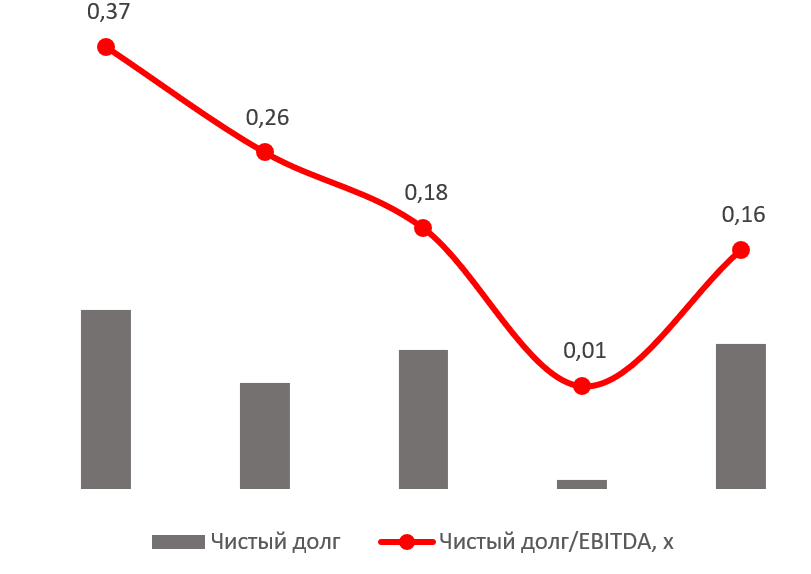

А что с результатами? Посмотрим МСФО 1П2024. Выручка от реализации выросла до 752,4 млрд рублей (+17% г/г). EBITDA норм. выросла до 480,7 млрд (+15,6% г/г). Чистая прибыль акционеров увеличилась до 341,7 млрд (рост в 2,2 раза г/г). Чистый долг из отрицательного стал положительным: 139,8 млрд (-25,9 млрд годом ранее), но значение Чистый долг/EBITDA низкое — 0,16.

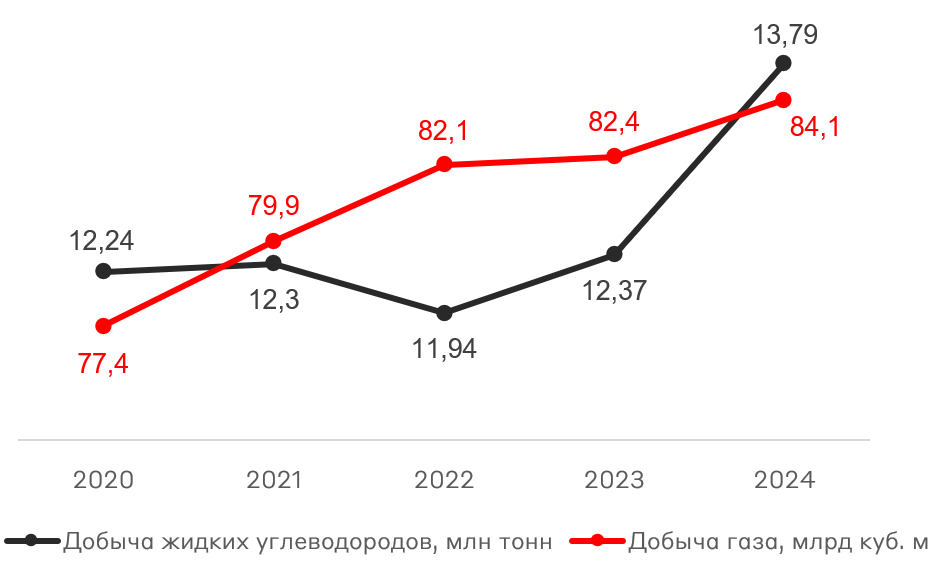

По предварительным итогам 2024 года, добыча углеводородов у компании выросла на 3,3 п.п. до 667 млн баррелей нефтяного эквивалента (бнэ). В сегменте добычи газа рост составил 2,1% г/г, а в сегменте добычи жидких углеводородов - 11,4% г/г. Таким образом, наблюдается ускорение темпов добычи. При этом общий объем реализации природного газа, включая СПГ, в 2024 году составил 77,8 млрд куб. м, что на 1,1% ниже аналогичного показателя за 2023 год.

Новатэк продолжает оставаться одной из главных мишеней для санкций. Санкции ввели даже против СПГ-танкеров, которые перевозят сжиженный природный газ с Арктик СПГ-2, который тоже находится под санкциями. Российский газ в Европе не нужен американцам, потому что они хотят продавать свой. Но компания пока выкручивается. Да так, что выплачивает рекордные дивиденды в последние три года.

Что будет дальше — вопрос. Ситуация вряд ли простая, но и покупателей на газ хватает. Из проблем: санкции, трансграничные платежи, борьба за рынок СПГ с другими экспортёрами, геополитика, высокая ключевая ставка. Стандартный джентльменский набор, короче говоря. Я приостановил покупку акций, но облигации, особенно с привязкой к доллару, покупаю.

Новый выпуск хорош по всем параметрам, даже если купон немного уронят, вплоть до 9%. В размещении поучаствовать не получается, мой брокер не предлагает такую возможность, так что придётся покупать после размещения на вторичке. Курс как раз присел, будет ещё выгоднее.

Объём выпуска — 200 млн долларов США. 3 года. Ориентир купона: 9–10% (YTM до 12,82%). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AAA от АКРА и Эксперт РА (октябрь 2024).

Новатэк — компания, занимающаяся разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Одна из крупнейших частных компаний страны и крупнейшая независимая компания РФ по газу. Находится на третьем месте по доказанным запасам газа в мире. Основатель, председатель правления и крупнейший акционер — Леонид Михельсон.

- Выпуск: Новатэк-001P-03

- Объём: 200 млн долларов США

- Начало размещения: 12 февраля (сбор заявок до 6 февраля)

- Срок: 3 года

- Купонная доходность: 9–10%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: нет

Почему Новатэк? СПГ кто-то ещё покупает за доллары?

Покупают за всё, что считается деньгами, хотя и не так хорошо, как бы могло быть без санкций. Бизнес Новатэка под давлением, думаю, что все и так прекрасно это понимают. Но запасы газа, банки сгущёнки и кораблики продолжают выполнять свою святую цель — помогать инвесторам богатеть на купонах.

А что с результатами? Посмотрим МСФО 1П2024. Выручка от реализации выросла до 752,4 млрд рублей (+17% г/г). EBITDA норм. выросла до 480,7 млрд (+15,6% г/г). Чистая прибыль акционеров увеличилась до 341,7 млрд (рост в 2,2 раза г/г). Чистый долг из отрицательного стал положительным: 139,8 млрд (-25,9 млрд годом ранее), но значение Чистый долг/EBITDA низкое — 0,16.

По предварительным итогам 2024 года, добыча углеводородов у компании выросла на 3,3 п.п. до 667 млн баррелей нефтяного эквивалента (бнэ). В сегменте добычи газа рост составил 2,1% г/г, а в сегменте добычи жидких углеводородов - 11,4% г/г. Таким образом, наблюдается ускорение темпов добычи. При этом общий объем реализации природного газа, включая СПГ, в 2024 году составил 77,8 млрд куб. м, что на 1,1% ниже аналогичного показателя за 2023 год.

Новатэк продолжает оставаться одной из главных мишеней для санкций. Санкции ввели даже против СПГ-танкеров, которые перевозят сжиженный природный газ с Арктик СПГ-2, который тоже находится под санкциями. Российский газ в Европе не нужен американцам, потому что они хотят продавать свой. Но компания пока выкручивается. Да так, что выплачивает рекордные дивиденды в последние три года.

Что будет дальше — вопрос. Ситуация вряд ли простая, но и покупателей на газ хватает. Из проблем: санкции, трансграничные платежи, борьба за рынок СПГ с другими экспортёрами, геополитика, высокая ключевая ставка. Стандартный джентльменский набор, короче говоря. Я приостановил покупку акций, но облигации, особенно с привязкой к доллару, покупаю.

Новый выпуск хорош по всем параметрам, даже если купон немного уронят, вплоть до 9%. В размещении поучаствовать не получается, мой брокер не предлагает такую возможность, так что придётся покупать после размещения на вторичке. Курс как раз присел, будет ещё выгоднее.

Для просмотра ссылки необходимо нажать

Вход или Регистрация